「変動加工費とは何だろう?」

「変動加工費の分析方法を知りたいな」

このようにお悩みではないでしょうか?

製造原価を学ぶと変動加工費という用語が出てきますが、具体的にどういう意味なのかわからない方も多いことでしょう。

そこでこの記事では、変動加工費の定義や変動加工費の分析方法を徹底解説していきます。

変動加工費について知りたい方は、ぜひ最後までお読みください。

変動加工費とは

変動加工費とは、生産量の増減によって変動する費用のうち、材料費を除く人件費やエネルギー費などのことを指します。

参考までに下記の表をご覧ください。

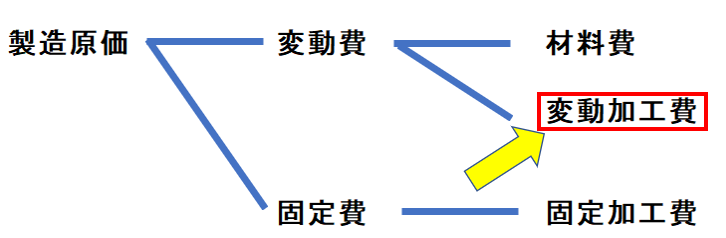

製造原価は、生産量に応じて金額が変動する費用である変動費と、変動せずに一定に発生する費用の固定費に分けられます。

さらに、変動費は材料費と変動加工費に分かれます。

材料費はイメージしやすいと思いますが、変動加工費と固定加工費はどういったものを指すのでしょうか?

下記にまとめましたのでご確認ください。

変動加工費:ガスや電気などのエネルギー費、外注加工費、生産に直接関わっている従業員の人件費

固定加工費:生産に直接関わっていない事務スタッフなどの人件費、減価償却費、事務用品などの消耗品費

変動加工費の分析方法

変動加工費は生産量に応じて変動するため、変動加工費の分析をする際に金額同士を単純に比較しても意味がありません。

例えば、予算と実績を比べる際に、当月の予算金額と実績金額同士を単純に比較しても意味がないということです。

したがって、変動加工費は生産量1個あたりの変動加工費単価を算出して比較しましょう。

例として、品番Aを生産するときの予算・実績それぞれの生産量と変動加工費の金額を下記のように設定します。

予算:生産量3つで変動加工費が390円かかった

実績:生産量4つで変動加工費が480円かかった

上記のケースの場合、単純に金額同士で比較すると予算に比べて実績の方が金額が大きいため、予算差悪化となってしまいます。

そこで、変動加工費単価を出してみると下記のようになります。

予算:生産量3つで変動加工費390円⇛1個当たり@130円の変動加工費

実績:生産量4つで変動加工費480円⇛1個当たり@120円の変動加工費

上記の結果から、1個当たりにかかる変動加工費は予算よりも実績の変動加工費の金額が小さいため、変動加工費の実績は予算に比べて良化した、つまり予算よりも安い変動加工費単価で生産できたといえます。

このように、変動加工費の分析は単純に金額同士を比較せず、変動加工費単価を比較すると正しく分析できます。

変動加工費の差異の内訳はどのように見る?

ここでは、さらに変動加工費で差異が出た場合の内訳の見方を解説していきます。

まずは前の章の例を再確認しましょう。

予算:生産量3つで変動加工費390円⇛1個当たり@130円の変動加工費

実績:生産量4つで変動加工費480円⇛1個当たり@120円の変動加工費

上記のケースの場合、予算差は+@10円の良化です。

そして、勘定科目ごとに予算差で発生した+@10円の良化の差異を見ていき、最終的には階段グラフで表現するのが有効です。

現在企業が決算説明会などで収益の差を報告する際は、階段グラフを用いて説明することが多いです。

もし時間があれば、自社でも他社でも構いませんので決算発表資料を確認することをおすすめします。

それでは、なぜ階段グラフが用いられているのでしょうか?

階段グラフが用いられている理由は、差異の原因が外部要因なのか、内部要因なのかが一目で分かるからです。

階段グラフを作ることにより、差異が発生した理由が外部要因=他責なのか、内部要因=自責なのか、を把握して今後の改善に繋げていきます。

次からは、変動加工費分析における外部要因について解説していきます。

変動加工費分析の外部要因

外部要因は環境要因と言い換えることもできます。

工場経理実務では、主に下記の2点が外部要因となります。

◆外部要因

・生産量の増減

・エネルギー単価の変動

なぜなら生産量もエネルギー単価も、工場ではコントロールできないからです。

なお外部要因として分析するときに、エネルギー単価の影響金額は「単価差×エネルギー使用量」をすれば算出できます。

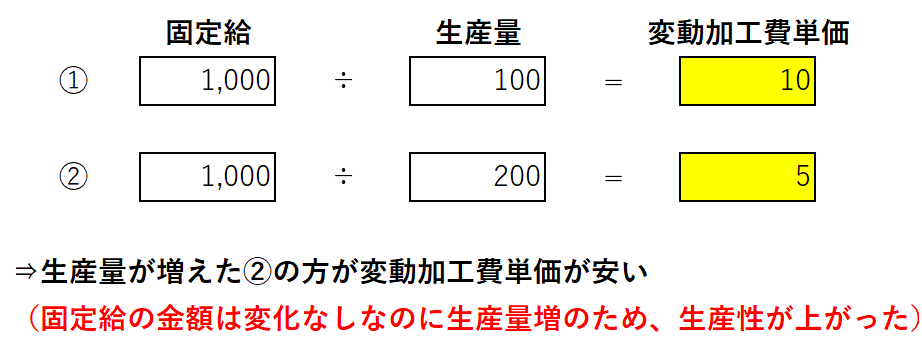

難しいのは「生産量の増減」を金額換算して分析する方法です。

生産量の増減の影響金額の表現方法はいくつかあるかと思いますが、私がオススメするのは人件費の固定給部分÷生産量を予算・実績ともに算出して差を出すことです。

変動加工費の分析なので、通常は生産量の増減により金額も増減しますが、人件費の固定給部分は生産量が増減しても変動しません。

(ここでいう「固定給」を勘定科目に直すと、従業員給与・福利費・退職給付等です)

したがって、人件費の固定給部分は生産量が増加すれば、生産量1個当たりの金額が良化(コストが安く済む)することになります。

具体的な金額の例は、下記の通りです。

変動加工費の内訳の割合で一番多いのが人件費のため、給与の固定給部分を計算して生産量の増減を数値化して分析することをおすすめします。

変動加工費の内部要因

変動加工費の内部要因は工場内部の影響によって出た差異のため、主に下記2点が内部要因になります。

◆内部要因

・生産工数の増減

・エネルギー原単位の変動

「エネルギー原単位」とは、生産するために必要な単位ごとのエネルギー量のことです

効率化が出来ていれば、数字が低くなります。

外部要因と同様に数値化して、良化/悪化を分析していくと良いでしょう。

まとめ

この記事では、変動加工費の意味や分析方法を解説しました。

変動加工費とは、生産量の増減によって変動する費用のうち、材料費を除く人件費やエネルギー費などのことです。

また、変動加工費の分析方法は、数値の差が一目で分かる階段グラフを用いるのをおすすめします。

そして、階段グラフで外部要因と内部要因を分けて分析することで、今後の改善につなげていきます。

ただし、外部要因と内部要因はこの記事で解説した限りではありません。

工場ごとに生産しているものが異なり、さまざまな特徴があるため、工場独自の外部要因・内部要因を整理して分析することが大切です。

現状を正しくとらえて、今後の活動で何を改善していけば良いかを提案するのが、工場経理の仕事です。

漠然と数字を伝えるのではなく、階段グラフなどを活用して分析するようにしましょう。